안녕하세요! 돈이 되는 정책을 연구하는 MoneyPolicyLab(머니폴리시랩) 입니다.👋

요즘 뉴스나 신문 보면 이런 헤드라인 많이 보이시죠?

“서울 아파트값 상승세 주춤…”, “매수 심리 위축…”

이거 믿고 “아, 이제 집값 좀 떨어지려나 보다. 더 기다려야지” 하고 계신가요?

죄송하지만, 그러다 또 기회 놓치십니다. 🙅♂️

지금 현장에 나가보신 분들은 아실 겁니다. 강남 부동산 사장님들은 “손님이 없다”고 울상이지만, 노원구나 관악구, 혹은 경기도 주요 지역 부동산 전화기는 불이 나고 있다는 사실을요.

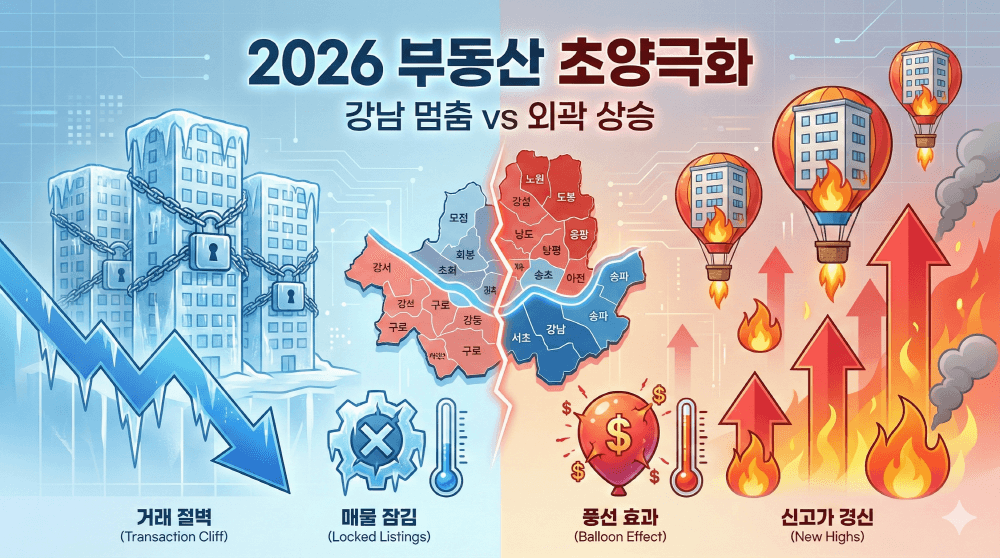

지금 서울 부동산 시장은 ‘하락장’이 아니라 철저한 ‘양극화 장’ 입니다.

오늘 Money Policy Lab은 언론이 말하지 않는 2026년 부동산 시장의 진짜 흐름과, 전세난이 불러온 풍선효과를 팩트 기반으로 분석해 드립니다.

1. [시장 분석] 강남은 겨울왕국, 노도강은 불지옥? ❄️🔥

2026년 2월 현재, 서울 시장은 딱 두 개로 쪼개졌습니다.

“비싼 곳은 멈췄고, 싼 곳은 달립니다.”

| 구분 | 상급지 (강남 3구, 마용성) | 중저가 (노도강, 금관구) |

| 분위기 | 거래 절벽 (관망세) ❄️ | 실수요 폭발 (추격 매수) 🔥 |

| 매물 | 호가가 너무 높아 매물 쌓임 | 급매물 소진 후 매물 부족 |

| 규제 | 스트레스 DSR 3단계 직격탄 | 신생아 특례 등 정책 대출 가능 |

| 핵심 | “현금 부자 아니면 못 들어감” | “전세 사느니 차라리 사자” |

💡 Insight:

정부가 대출 규제(DSR)로 강남을 꽉 눌렀습니다. 15억 넘는 집은 대출이 안 나오거나 이자가 비싸니 매수세가 끊겼죠.

하지만 9억 원 이하 시장은 다릅니다. 신생아 특례대출, 보금자리론 등 정책 자금이 풀려 있고, 전세가 상승에 지친 실수요자들이 대거 유입되면서 신고가를 갱신하는 단지들이 속출하고 있습니다.

2. 범인은 바로 ‘미친 전세값’ 입니다 😱🏗️

“아니, 금리도 높은데 사람들이 왜 집을 사?”

이유는 간단합니다. 전세가 없어서입니다.

2026년 서울 아파트 입주 물량은 그야말로 ‘역대급 공급 절벽’ 입니다.

새 아파트가 들어와야 전세 물량이 풀리고 가격이 안정되는데, 입주가 씨가 마르니 전세가가 미친 듯이 오르고 있습니다.

- 2026년 입주 물량: 서울 아파트 입주 예정 물량은 평년의 절반 수준에도 못 미칩니다. (일부 통계에선 1만 가구 미만으로 집계될 정도)

- 갱신권 사용 급증: 기존 세입자들은 전세가 오를 게 뻔하니 나가지 않고 ‘계약갱신청구권’을 써서 눌러앉습니다. 시장에 나오는 매물은 더더욱 줄어들죠.

🎈 풍선효과 발생:

전세금 5억 하던 게 7억으로 뜁니다. 세입자들은 생각하죠.

“이 돈 주고 남의 집 사느니, 대출 좀 더 보태서 서울 외곽이나 경기도 집을 사버리자.”

이 수요가 지금 노원, 도봉, 강북(노도강) 과 금천, 관악, 구로(금관구), 그리고 광명, 안양 같은 경기 핵심지로 튀어 오르고 있는 겁니다.

3. 그래서 지금 집 사요, 말아요? (행동 가이드) ✅

“그럼 저도 지금이라도 노도강 추격 매수 할까요?”

잠깐만요. 무지성 매수는 금물입니다. 확실한 기준을 가지고 움직이셔야 합니다.

📍 기준 1: 전세가율 60%의 법칙 📊

지금 집값이 오르는 건 ‘전세가’가 밀어 올리기 때문입니다.

내가 보려는 아파트의 전세가율(매매가 대비 전세가 비율)이 60% 이상인지 확인하세요.

- 전세가율 50% 미만: 거품이 끼어 있을 수 있습니다. (전세가 안 받쳐주면 매매가 다시 빠질 수 있음)

- *전세가율 60~70%: * 하방 경직성이 강합니다. 전세가가 매매가를 떠받치고 있어 떨어질 확률이 낮습니다.

📍 기준 2: 뉴스 말고 ‘매물 증감’을 보세요 📉

네이버 부동산만 봐도 답 나옵니다.

관심 단지의 매물 개수가 지난달보다 줄어들고 있다면, 그건 상승 신호입니다. 반대로 매물이 쌓이고 있다면, 아직 덤빌 때가 아닙니다.

강남은 쌓이고 있고, 외곽은 줄고 있습니다. 흐름에 올라타세요.

📍 기준 3: 정책 자금 활용 (마지막 기회) 💰

2026년에도 신생아 특례대출(1~3%대 금리) 이나 디딤돌 대출은 유효합니다.

특히 신혼부부나 출산 가구라면, 대출 규제의 무풍지대에 있습니다. 9억 이하 주택을 잡을 수 있는 거의 유일한 사다리를 절대 걷어차지 마세요.

4. Money Policy Lab의 결론

사장님, 공포에 사서 환희에 팔라는 말 아시죠?

지금 언론이 “서울 집값 주춤”이라고 할 때가, 남들이 머뭇거릴 때가 기회일 수 있습니다.

단, 그 기회는 강남 불패 신화에 있는 게 아니라, 전세난에 떠밀려 올라가는 ‘서울 외곽 및 수도권 핵심지’ 에 숨어 있습니다.

지금 당장 부동산 앱을 켜서 ‘전세가율’ 과 ‘매물 개수’ 를 체크해 보세요. 뉴스와는 전혀 다른 세상이 보일 겁니다.

“돈은 뉴스를 따라가지 않습니다. 돈은 팩트를 따라 움직입니다.”

[함께 읽으면 돈 버는 글]

👉 [[클릭] 2026년 청약 제도 대격변! 신혼부부 & 신생아 특례 대출 조건 총정리]

👉 [[필독] “월세 사시는 분?” 연말정산 때 ‘이거’ 안 챙기면 100만 원 손해입니다]

※ 이 글은 2026년 2월 기준 부동산 시장 데이터 및 정책을 바탕으로 작성되었습니다. 투자의 책임은 본인에게 있으며, 신중한 판단을 권장합니다.