안녕하세요! 돈이 되는 정책을 연구하는 MoneyPolicyLab(머니폴리시랩) 입니다.👋

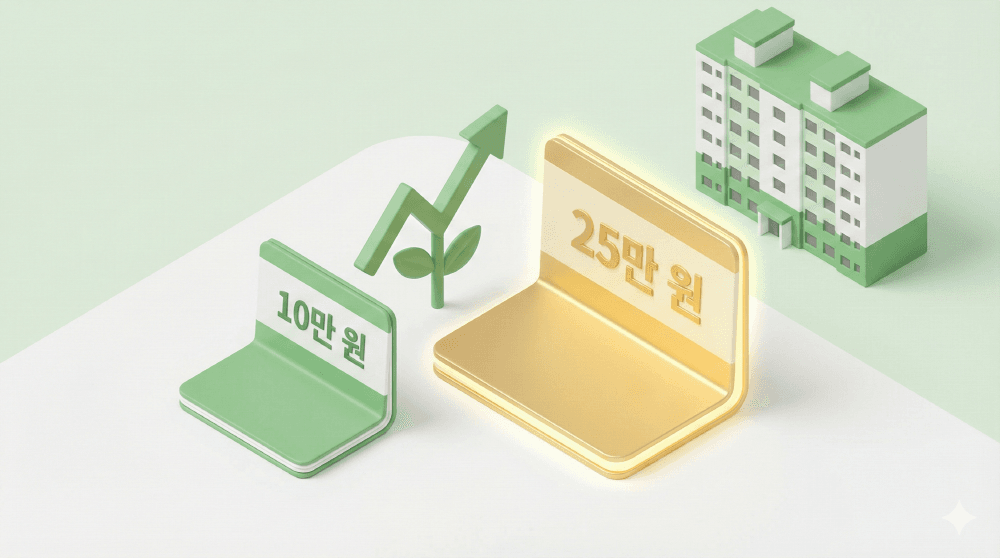

“아직도 자동이체 10만 원으로 해두셨나요? 죄송하지만 2026년 기준으로는 청약 당첨, 사실상 물 건너갔다고 보셔야 합니다.

저도 ‘그냥 하던 대로 하면 되겠지’ 하고 방심하고 있다가, 바뀐 규정 뜯어보고 깜짝 놀라서 그 자리에서 바로 은행 앱 켰습니다. 40년 넘게 유지되던 ’10만 원 룰’이 깨지고, 이제는 ’25만 원’ 이 깡패인 시대가 왔거든요.

지금 당장 은행 앱 켜야 하는 이유, 그리고 이걸 놓치면 나중에 얼마나 땅을 치고 후회하게 되는지 제가 분석한 결과를 보여드리겠습니다.”

1. [핵심 변경] 12년 걸리던 게 ‘5년’이면 끝납니다 ⏱️

공공분양(국민주택) 당첨의 핵심은 ‘저축 총액’ 입니다. 누가 더 오랫동안 꼬박꼬박 돈을 부었느냐가 관건이었죠.

- 과거 (10만 원 시대): 매달 10만 원만 인정.

- 당첨권인 1,500만 원을 모으려면? 👉 12년 6개월 소요.

- 현재 (25만 원 시대): 매달 25만 원까지 인정.

- 당첨권인 1,500만 원을 모으려면? 👉 단 5년 소요.

[Factory Manager’s Insight] 보이시나요? 이제 갓 가입한 신입 사원이 월 25만 원씩 5년을 넣으면, 10만 원씩 12년을 넣은 과장님과 점수가 같아집니다. 기존 장기 가입자에게는 위기이고, 자금력 있는 신규 진입자에게는 엄청난 기회입니다.

2. [시장 전망] 2026년 공공분양, 커트라인 폭등 예고 📈

2026년은 고양 창릉, 남양주 왕숙 등 3기 신도시 본청약이 대거 쏟아지는 해입니다. 문제는 경쟁자들의 통장이 두둑해지고 있다는 점입니다.

- 1년 격차: 월 10만 원 납입자와 25만 원 납입자의 저축액 차이는 1년에 180만 원입니다.

- 3년 격차: 3년만 지나도 540만 원의 차이가 벌어집니다. 청약 시장에서 500만 원 차이는 당락을 뒤집고도 남는 거대한 벽입니다.

📊 2026년 주요 지역 예상 커트라인 (추정)

- S급지 (서울/동작구 수방사급): 2,500만 원 이상 (기존 초장기 가입자들의 리그)

- A급지 (3기 신도시 주요 지구): 1,800만 원 ~ 2,200만 원 (25만 원 증액 필수 구간)

- B급지 (경기 외곽): 1,200만 원 ~ 1,500만 원

전략: “나는 10만 원씩 10년 넣어서 1,200만 원인데?” 안심하지 마세요. 지금이라도 25만 원으로 올리지 않으면, 2~3년 뒤엔 뒤따라오던 후발 주자들에게 추월당합니다.

3. [세금 혜택] “이율 3% + 소득공제 40% = 미친 수익률” 💰

“월 25만 원은 좀 부담스러운데…”라고 생각하시나요? 정부가 그래서 당근을 준비했습니다. 청약저축 소득공제 한도가 기존 연 240만 원에서 연 300만 원으로 상향되었습니다.

- 납입액: 월 25만 원 × 12개월 = 300만 원 (한도 딱 맞음!)

- 소득공제액: 300만 원의 40% = 120만 원

- 실제 환급액 (연봉 7천만 원 이하 기준): 연말정산 때 약 19만 8천 원 ~ 31만 원 정도의 세금을 돌려받습니다.

단순 이자로만 따져도 연 3%대에 육박하는 혜택입니다. 청약 통장 자체 금리(최대 3.1%)까지 합치면, 웬만한 적금보다 수익률이 높습니다. 무주택 세대주라면 월 25만 원 납입은 선택이 아니라 필수 재테크입니다.

4. [꿀팁] “이미 선납입했는데 어쩌죠?” (재조정 방법) 🛠️

많은 분들이 은행 갈 귀찮음을 덜려고 1~2년 치를 미리 넣어두셨을 겁니다(선납입). 하지만 제도 변경 전(2024.11.1 이전)에 선납한 금액은 여전히 10만 원까지만 인정됩니다. 이대로 두면 월 15만 원씩 손해를 봅니다.

✅ 선납입금 재조정 프로세스

- 은행 방문: 청약 통장 가입 은행 창구로 가세요. (비대면 불가한 경우가 많음)

- 요청: “2024년 11월 이후 회차의 선납분을 취소하고, 25만 원으로 증액해서 재납입하겠습니다”라고 말하세요.

- 처리: 기존 10만 원 선납분이 취소되어 환불되고, 그 자리에서 차액을 더해 25만 원씩 다시 넣으면 인정됩니다.

주의: 이걸 안 하고 그냥 두면, 남들은 25만 원씩 인정받을 때 사장님만 10만 원씩 인정받게 됩니다. 2026년 공공분양을 노린다면 당장 이번 주에 은행부터 가셔야 합니다.

5. Money Policy Lab의 결론: “지금이 골든타임입니다”

2026년 부동산 시장, 특히 공공분양은 ‘자본력과 정보력의 싸움’ 이 되었습니다. 월 10만 원의 낭만은 끝났습니다.

- 자금 여유가 있다면: 무조건 월 25만 원으로 자동이체를 변경하세요.

- 자금이 부족하다면: 일단 유지하되, 보너스 등 목돈이 생길 때마다 ‘선납입’ 을 활용해 미래 회차를 25만 원으로 채우세요.

- 청년이라면: [청년주택드림 청약통장] 으로 전환해 이자 혜택과 25만 원 납입 효과를 동시에 누리세요.

“청약은 마라톤이지만, 이제는 운동화 끈을 조여 매고 스퍼트를 올려야 할 때입니다.”

혹시 늘어난 청약 납입금이 부담되시나요? 고정비를 줄여 여유 자금을 만들어보세요.

👉 [[클릭] 교통비 30% 환급! 2026년 K-패스(모두의 카드) 신청하고 월 5만 원 아끼는 법]

※ 이 글은 2026년 현재 적용 중인 국토교통부의 ‘주택공급에 관한 규칙’ 개정안을 바탕으로 작성되었습니다.